V prosinci mi skončilo stavební spoření, na kterém ještě nebyla dosažena cílová částka. Peníze v současné době k žádné investici nepotřebuji. Prosím Vás o radu, zda je stále nejvýhodnější pokračovat ve stavebním spoření až do dosažení cílové částky, jak mi to nabídla Česká spořitelna, nebo zda v současné době existuje nějaká další výhodnější varianta.

Pokud se jedná ještě o "starý" program, je to rozumná možnost. Efektivní úrok se sice časem snižuje z původních cca 12 % p.a. v případě skončení bezprostředně po uplynutí vázací doby na cca 7 % p.a. při dospoření až do cílové částky. V případě "nového" programu sjednaného po roce 2003 už půvab poněkud vadne: efektivní úrok po skončení vázací doby cca 5 % p.a., při dosažení cílové částky cca 3 % p.a.

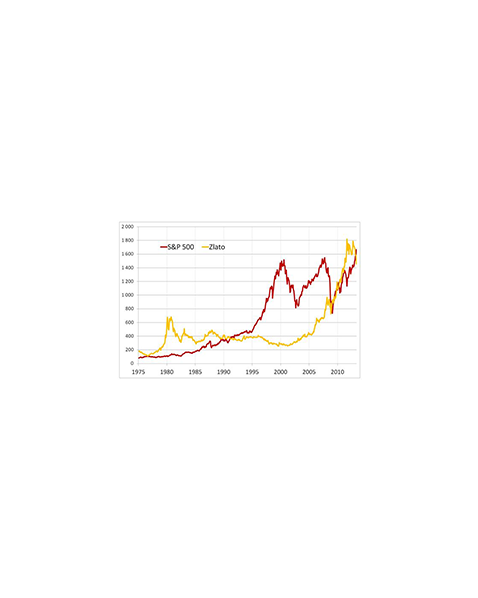

Zajímavější možností je v současné době investice do akcií resp. akciových podílových fondů (viz článek Novoroční předsevzetí na tomto webu). To však až po stanovení časového horizontu investice, nejlépe v rámci osobního finančního plánu.